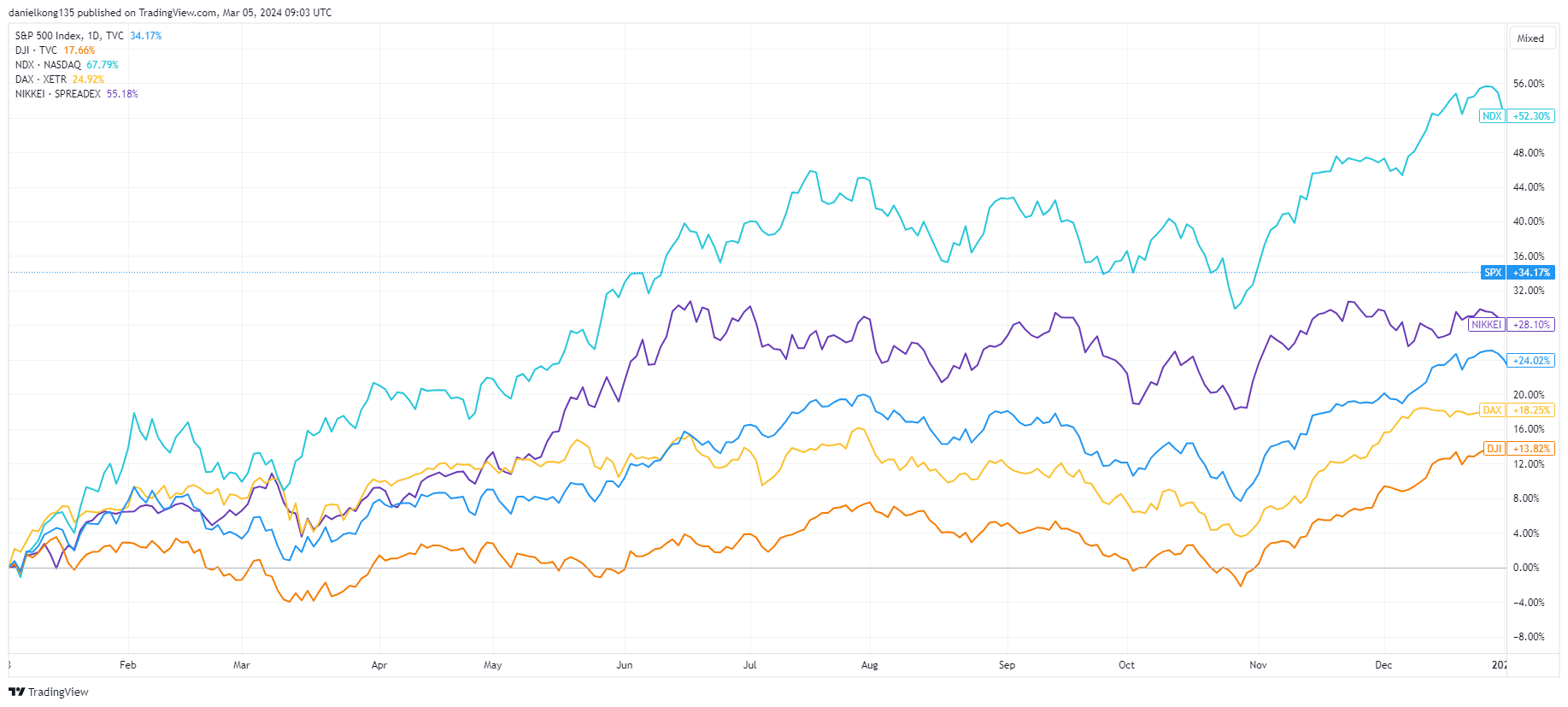

Un regard sur les indices mondiaux en 2024 jusqu’à présent

Les développements récents sur les marchés boursiers mondiaux ont atteint des sommets sans précédent, dépassant la domination traditionnelle des indices américains, caractérisée par leur dépendance à un groupe restreint de grandes entreprises à forte capitalisation. Notamment, la performance remarquable de Nvidia, un important fabricant de semi-conducteurs, a considérablement propulsé les valorisations des actions technologiques, catalysant ainsi une hausse plus large sur les marchés boursiers mondiaux. Cette hausse est illustrée par les niveaux record auxquels le DAX allemand et le Nikkei 225 japonais ont été négociés.

Les investisseurs adoptent actuellement une perspective tournée vers l’avenir, apparemment sans être découragés par l’environnement de taux d’intérêt élevés prévalant. Il existe une anticipation générale selon laquelle les coûts d’emprunt diminueront dans la seconde moitié de l’année, malgré d’éventuels retards. Cet optimisme est soutenu par la robustesse de l’économie américaine et la perspective d’un “atterrissage en douceur”. De plus, la révolution technologique en cours, associée à des signes de surévaluation dans certains secteurs et entreprises, crée un environnement propice pour que les indices boursiers atteignent de nouveaux sommets.

La durabilité de ces niveaux de marché reste une considération cruciale pour les traders. Avec la publication de la majorité des rapports sur les bénéfices du quatrième trimestre, on observe une tendance à l’amélioration de la rentabilité, ce qui fournit un certain degré de justification aux valorisations de marché actuellement élevées. Cependant, il est important de reconnaître que l’euphorie du marché peut entraîner les prix à des niveaux bien au-delà des valeurs intrinsèques, à mesure que les investisseurs participent de plus en plus à la hausse.

Il est également à noter qu’historiquement, des taux d’intérêt élevés ont posé des défis pour les actions axées sur la croissance. De plus, d’un point de vue de l’analyse technique, divers indices boursiers signalent actuellement des conditions de surachat sur plusieurs horizons temporels, comme indiqué par les indicateurs de momentum. Cette situation présente un paysage complexe pour les investisseurs, mêlant éléments d’optimisme et de prudence.

Points Clés

- Les marchés boursiers mondiaux atteignent des sommets sans précédent, portés par des géants de la technologie comme Nvidia et un optimisme économique plus large malgré des taux d’intérêt élevés.

- La robustesse de l’économie américaine et les innovations technologiques contribuent à la vigueur du marché, mais les préoccupations concernant la surévaluation et les taux d’intérêt élevés posent des défis.

- La diversification et les stratégies d’investissement à long terme sont recommandées dans un paysage d’investissement complexe marqué à la fois par l’euphorie et la prudence.

Comprendre les Indices Boursiers

Lorsque les individus font référence aux “marchés” dans la conversation courante, ils font souvent allusion aux indices boursiers. Des indices tels que le Dow Jones Industrial Average, le Nasdaq Composite et le DAX sont désormais ancrés dans le langage quotidien, malgré un manque général de compréhension détaillée de ces baromètres financiers.

Ces regroupements d’actions servent de principal indicateur de la santé économique et de la prospérité d’un pays. De plus, ils jouent un rôle crucial dans la formation du sentiment du marché, englobant certaines des entreprises les plus reconnues mondialement qui sont fréquemment incluses dans les portefeuilles d’investissement individuels et les économies de retraite.

Les principaux indices boursiers sont les suivants :

- DJ30 (Dow Jones Industrial Average) : Cet indice représente la performance boursière des 30 principales entreprises de premier plan aux États-Unis. Établi par Charles Dow en mai 1896 dans sa version initiale, le DJ30 adopte une méthodologie de pondération des prix, contrairement à d’autres indices qui utilisent la capitalisation boursière pour la pondération.

- Nasdaq 100 : En tant qu’indice plus contemporain, le Nasdaq 100 encapsule la capitalisation boursière des 100 premières sociétés non financières aux États-Unis. Il est fortement pondéré en faveur des entreprises technologiques, avec des entités de premier plan telles qu’Apple et Microsoft.

- S&P 500 : Cet indice comprend 500 grandes entreprises américaines et est considéré comme le benchmark par excellence pour les actions de premier ordre au sein des indices boursiers.

- DAX 40 : Le DAX (Deutscher Aktienindex) 40 suit la performance des 40 principales sociétés cotées à la Bourse de Francfort, bien qu’historiquement il était connu pour suivre 30 sociétés. Cette adaptation reflète la nature évolutive de l’indice et son rôle dans la représentation du paysage corporatif allemand.

- Nikkei 225 : Le Nikkei 225 est un indice boursier de la Bourse de Tokyo (TSE). Il s’agit d’un indice pondéré par les prix, similaire au DJ30, et suit la performance des 225 meilleures entreprises cotées à la TSE.

Ces indices offrent collectivement un aperçu complet de la santé financière et des tendances au sein des principales économies mondiales, servant d’outils essentiels tant pour les investisseurs que pour les analystes.

Inscrivez-vous dès aujourd’hui pour un compte en direct avec Vantage et tradez les CFD sur indices. Notre plateforme vous offre la possibilité d’exécuter des transactions dans les deux directions du marché, avec la possibilité de prendre des positions longues en prévision de gains sur le marché ou d’opter pour la vente à découvert en réponse à des baisses potentielles du marché.

Sur la Voie des Records Historiques

L’ascension des grandes entreprises technologiques a propulsé de manière significative les indices boursiers des États-Unis à des sommets sans précédent. Le groupe communément appelé les “Magnifiques 7” a été déterminant, contribuant à 60 % de la remarquable augmentation de 25 % ou plus du S&P 500 en 2023, portée par l’enthousiasme croissant pour l’intelligence artificielle [1,2].

Cette dynamique s’est poursuivie cette année, avec Nvidia en tête. Suite à ses résultats financiers exceptionnels, Nvidia a vu une augmentation de près de 280 milliards de dollars de sa capitalisation boursière en une seule journée, établissant un nouveau record pour le plus grand gain réalisé par une entreprise dans l’histoire et dépassant le précédent record de 196 milliards de dollars établi par Meta quelques semaines auparavant [3].

Le fait que plusieurs de ces entités aient atteint des valorisations de plusieurs milliards de dollars ces derniers temps rend les fluctuations quotidiennes substantielles de la valeur de marché, se chiffrant à des centaines de milliards de dollars, de plus en plus plausibles. Par conséquent, ce phénomène influe considérablement sur les indices pondérés par la capitalisation boursière, amplifiant ainsi les préoccupations concernant la portée limitée des avancées du marché. Selon certains critères, la concentration du marché boursier est à son apogée depuis les années 1970.

Cependant, il est à noter que la variante à pondération égale du S&P 500 est sur le point de dépasser son pic historique. En effet, 64 % des actions ont dépassé leur moyenne mobile simple sur 200 jours, un chiffre qui dépasse la moyenne à long terme.

L’expansion de la tendance haussière aux États-Unis se reflète au Japon, en Europe et en Inde.

En Europe, un groupe restreint d’entreprises puissantes a été essentiel pour faire progresser leurs indices respectifs à la hausse. À elles seules, 11 entreprises, surnommées ironiquement les “Granolas” par Goldman Sachs, ont été responsables de la moitié de l’élévation globale du marché au cours des 12 derniers mois.

Parallèlement, le Japon a atteint son premier nouveau sommet depuis 1989, l’année de naissance de Taylor Swift, grâce aux “Sept Samouraïs”. Cette réalisation est attribuée à une politique monétaire ultra-accommodante, à une dépréciation du yen et à de vastes réformes d’entreprise qui commencent maintenant à porter leurs fruits.

Les Signes d’un Marché Haussier

Un marché haussier se caractérise par une augmentation soutenue des prix du marché, généralement définie par une période pendant laquelle la majorité des investisseurs s’engagent dans des activités d’achat, conduisant à une situation où la demande dépasse l’offre et la confiance du marché atteint son apogée.

Cette montée de l’optimisme des investisseurs favorise un cercle vertueux, attirant ainsi des investissements supplémentaires et propulsant une appréciation supplémentaire des prix des actifs. De telles conditions de marché sont fréquemment associées à un environnement économique solide, marqué par une croissance du produit intérieur brut (PIB) et des niveaux d’emploi élevés.

En termes de valorisations de marché, le S&P 500 se négocie actuellement à un ratio cours/bénéfice – une mesure largement utilisée pour la valorisation des actions – d’environ 20. Cette valorisation reflète les niveaux observés précédemment en février 2022 et dépasse largement la moyenne historique de 15,7.

Il est important de reconnaître que cette mesure de valorisation est disproportionnellement influencée par les plus grands constituants de l’indice. Le collectif connu sous le nom des “Magnifiques 7” représente environ 29 % du poids total de l’indice et se négocie à un ratio cours/bénéfice moyen de 34 fois les bénéfices [4]. Malgré cela, les valorisations globales de l’indice sont jugées ne pas être excessivement gonflées et restent bien en dessous du ratio cours/bénéfice de pointe de 28 observé lors de l’apogée de la bulle du passage à l’an 2000.

Les Facteurs Externes Influant sur la Performance du Marché

Un scénario décrit comme un “atterrissage en douceur”, caractérisé par une croissance économique robuste, une inflation modérée et un assouplissement de la politique monétaire, a créé un environnement optimal pour les marchés boursiers.

Les indicateurs économiques ont régulièrement dépassé les attentes, facilitant une expansion des valorisations de marché et permettant à la croissance des bénéfices de dépasser son rythme habituel. L’atténuation des pressions inflationnistes a joué un rôle crucial, malgré les défis persistants dans certains secteurs, avec à la fois les prévisions consensuelles et les projections de la Réserve fédérale indiquant une trajectoire durable vers l’atteinte d’un objectif d’inflation de 2 %.

La confiance des investisseurs a sans aucun doute été renforcée par l’intérêt croissant pour l’intelligence artificielle (IA) et ce qui a été qualifié de “tendance technologique transformationnelle”. L’influence de l’IA, de ses facilitateurs aux adoptants émergents, est profondément significative, offrant des améliorations substantielles en termes d’efficacité et de productivité.

Cependant, des comparaisons sont de plus en plus établies entre la dynamique actuelle du marché et la bulle Internet de 2000, la situation de Nvidia étant comparée à celle du déclin spectaculaire de Cisco de 78 $ à 11 $ entre mars 2000 et septembre 2001 [5].

Malgré ces parallèles, il y a un consensus selon lequel le marché n’a pas encore atteint un niveau d’euphorie comparable à cette époque. Cela est attribué à la participation relativement faible des investisseurs particuliers sur les marchés boursiers et à l’impact continu de l’expansion monétaire des banques centrales, même si les prix ont montré une résilience face aux nouvelles défavorables et que d’autres actifs à haut risque ont commencé à enregistrer des gains significatifs.

Défis et Risques à Venir

Les dangers potentiels et les obstacles qui pourraient entraver la trajectoire haussière actuelle du marché englobent les appréhensions concernant l’inflation et une modification substantielle de la politique fiscale.

La Réserve fédérale a émis des avertissements selon lesquels une assurance décisive de la mitigation des pressions inflationnistes est nécessaire avant toute réduction des taux d’intérêt. Les prochaines données économiques joueront un rôle crucial. Une résurgence de l’inflation pourrait précipiter une recalibration des attentes plus drastique que celle observée précédemment, entraînant une situation où les taux d’intérêt restent élevés pendant une durée prolongée.

Les taux d’intérêt élevés posent une menace particulière pour les entreprises technologiques caractérisées par des valorisations élevées fondées sur les bénéfices futurs anticipés. Cela est attribuable à la valeur présente diminuée des bénéfices projetés pour l’avenir. En revanche, les effets néfastes de taux d’intérêt plus élevés peuvent se manifester ultimement dans l’économie plus large, en freinant l’activité des consommateurs et des entreprises, en ralentissant la croissance et en précipitant potentiellement une récession.

Les tensions géopolitiques présentent également un risque clair, avec les conflits en cours en Ukraine et au Moyen-Orient, ainsi que l’escalade des frictions entre la Chine et les États-Unis, notamment avec certaines prévisions suggérant que ces tensions pourraient aboutir à Taïwan. L’approche de l’élection américaine pourrait intensifier ces tensions alors que les candidats à la présidence rivalisent pour dépasser l’autre dans leur rhétorique anti-chinoise. Une guerre commerciale ou une autre forme de conflit atténuerait sans aucun doute le rallye actuel des actifs à risque.

Divergence d’Opinions Parmi les Économistes et les Analystes

Certains analystes avancent que la trajectoire haussière actuelle du marché boursier pourrait évoluer vers une bulle plus exubérante, souvent précipitée par l’anticipation d’une percée révolutionnaire, accompagnée d’une surévaluation et d’un négligement des indicateurs financiers fondamentaux.

La bulle vécue en 1999 sert de précédent à de tels phénomènes, et il y a des spéculations selon lesquelles, un quart de siècle plus tard, le marché pourrait être à l’aube d’un événement similaire. Notamment, il y a eu l’introduction de nouvelles métriques de valorisation, telles que le ratio “prix à l’innovation”, proposé comme une alternative contemporaine au ratio cours/bénéfice traditionnel, perçu comme devenant obsolète.

Les investisseurs pourraient commencer à ignorer les nouvelles défavorables à mesure que l’enthousiasme augmente. Le concept de FOMO (Fear of Missing Out – Peur de Rater) est une fois de plus devenu prédominant dans le discours financier, indiquant un changement significatif dans le comportement et le sentiment des investisseurs. En effet, il a été suggéré dans une note récente d’une banque d’investissement que ce sentiment a dépassé le Comité fédéral de l’open market (FOMC) en termes d’influence sur la dynamique du marché.

De plus, d’autres observateurs du marché redoutent que le scénario économique actuel de “Goldilocks” – caractérisé par un équilibre ni trop inflationniste ni trop déflationniste – ne se transforme en une période de stagflation. Ce terme désigne une condition économique difficile caractérisée à la fois par la stagnation et une forte inflation, avec une hausse des prix à la consommation et une augmentation du chômage alors que l’économie décline.

Dans de telles circonstances, les taux d’intérêt peuvent devoir rester élevés pendant une période prolongée, ce qui pourrait exercer un impact négatif sur les valorisations boursières.

Stratégies pour les Investisseurs

Maintenir un portefeuille d’investissement diversifié, soutenu par des principes de gestion des risques judicieux, est toujours conseillé. Concentrer ses ressources financières trop fortement dans une seule classe d’actifs ou un secteur de marché peut sembler avantageux pendant certaines périodes. Cependant, la performance d’un portefeuille aussi étroitement focalisé peut se détériorer rapidement face aux chocs du marché ou à l’émergence de nouvelles imprévues.

En essence, la diversification sert à atténuer la volatilité et le risque potentiel auquel les investisseurs sont exposés. Il est crucial de faire la distinction entre la volatilité et le risque ; alors que le marché boursier incarne une volatilité inhérente, avec des fluctuations de prix sur de courtes périodes, il ne constitue pas nécessairement un environnement à haut risque pour ceux qui s’engagent dans des stratégies d’investissement à long terme.

De plus, la participation soutenue au marché reste cruciale, même pendant des périodes où les indices boursiers établissent systématiquement de nouveaux records.

Une analyse réalisée par UBS, la banque d’investissement, révèle que le S&P 500 a évolué dans une marge de 5 % autour de son record environ 60 % du temps [6]. En revanche, il s’est retrouvé plus de 20 % en dessous de son sommet le plus récent seulement 12 % du temps. Ces données suggèrent qu’entrer sur le marché lorsque celui-ci est proche d’atteindre un nouveau sommet n’est pas une occurrence rare, mais plutôt un aspect fréquent de l’investissement basé sur le comportement historique du S&P 500.

Conclusion

L’atteinte de sommets sans précédent sur les marchés boursiers mondiaux représente un moment à la fois “d’euphorie et de stupéfaction”, comme l’a souligné un participant au marché, notamment lorsque l’indice Nikkei 225 du Japon a dépassé son plus haut niveau en plusieurs décennies. Il est indéniable que les investisseurs et les marchés financiers sont intrinsèquement anticipatifs, avec l’émergence d’indicateurs d’un climat économique mondial plus favorable, caractérisé par une croissance stabilisée et des taux d’inflation bien maîtrisés.

Néanmoins, la domination de quelques rares entreprises dans la propulsion des principaux indices boursiers vers le haut n’a traditionnellement pas été indicative d’un environnement de marché robuste, bien que la validité de la largeur du marché en tant qu’indicateur reste un sujet de débat.

Dans le contexte économique actuel, caractérisé à la fois par des risques et des récompenses potentielles, il est conseillé de faire preuve de prudence et d’investir uniquement des capitaux disponibles, surtout lorsque les marchés atteignent leur apogée. Des facteurs tels que le sentiment du marché, les métriques de valorisation, les attentes futures en matière de taux d’intérêt et les perspectives de croissance des bénéfices constituent des éléments intégraux du panorama économique plus large. L’analyse historique révèle en outre que les indices boursiers ont passé une période considérable de temps à des niveaux record, plus fréquemment que communément perçu.

Référence

- “2023 In Review: Stock Market Resilience And The Rise Of The Magnificent Seven – Forbes”. https://www.forbes.com/sites/greatspeculations/2023/12/26/2023-in-review-stock-market-resilience-and-the-rise-of-the-magnificent-seven/?sh=4b7207bf5c5c. Accessed 4 March 2024.

- “2023 Review – Magnificent Seven Lead Domestic Large Cap Outperformance – Forbes”. https://www.forbes.com/sites/greatspeculations/2024/01/22/2023-in-review/?sh=7b2854a1690b. Accessed 6 March 2024.

- “Major US Stock Indexes Hit Records as Nvidia Rekindles AI Rally – Bloomberg”. https://www.bloomberg.com/news/articles/2024-02-22/major-us-stock-indexes-hit-records-as-nvidia-rekindles-ai-rally. Accessed 4 March 2024.

- “As S&P 500 breaches 5,000, its valuation hits lofty levels as well – Reuters”. https://www.reuters.com/markets/us/sp-500-breaches-5000-its-valuation-hits-lofty-levels-well-2024-02-08/. Accessed 4 March 2024.

- “The five warning signs that we’re at the start of another 2000-style stock market bubble – Yahoo! Finance”. https://news.yahoo.com/five-warning-signs-start-another-120000651.html. Accessed 4 March 2024.

- “Investors should stay invested despite all-time high – UBS Insights”. https://www.ubs.com/global/en/wealth-management/insights/chief-investment-office/house-view/daily/2024/latest-23012024.html. Accessed 4 March 2024.